🌱Êtes-vous un investisseur sensible au climat ? 💸CBDC - une nouvelle monnaie centrale numérique, quésako?

Pourquoi l’Ethereum explose ! 🤯

Depuis le lancement en avril, nous sommes maintenant 81 à faire partie de la team Moi aussi. 💪

Si vous n’êtes pas encore inscrits, venez faire partie de la team en vous inscrivant juste ici :

👋 Votre avis compte. Votez pour les actions de Moi aussi.

Petite nouveauté de la semaine. Je vous propose de m’aider à choisir les actions qui feront partie des ETFs de Moi aussi et les actions du moment.

🤝 L'idée est de créer ensemble la liste d'achat d'actions que j'utiliserai pour faire mes deux achats par mois avec Trade Republic. Et aussi de créer ensemble les ETFs de Moi aussi.

Cette semaine je vous propose de faire un choix entre VISA et Mastercard ⚡️

Seuls les membres de la Team "Founding Member" ont accès aux listes complètes d'actions (Pour devenir membre c'est par ici 👈).

Hello à tous,

Bienvenue dans cette nouvelle édition de Moi aussi. Cette semaine je vous propose trois thématiques :

Êtes-vous un investisseur sensible au climat ?

CBDC - une nouvelle monnaie centrale numérique, quésako?

Pourquoi l’Ethereum explose ! 🤯

C’est parti ! 🤓

Le but de cette newsletter est d’être complètement transparent avec vous. C’est pour cela que je partage avec vous mon portefeuille d’actions et de cryptos. Vous pouvez le suivre en temps réel ici. Bien évidemment, cela ne constitue pas un conseil d’investissement. Faites vos propres recherches avant d’investir.

Êtes-vous un investisseur sensible au climat ?

Je ne me qualifierais pas tout à fait d’écolo, mais je fais des efforts au quotidien: j’utilise rarement ma voiture et me déplace principalement à vélo, je gaspille le moins possible de nourriture, je privilégie le train à l’avion quand c’est possible, etc. Quand j’ai commencé à investir en bourse, je pensais qu’il suffisait de ne pas investir dans les entreprises polluantes comme Total ou Exxon Mobil pour respecter l’environnement. J’ignorais alors qu’il existe un grand nombre d’entreprises dont l’activité contribue significativement à la transition économique et écologique de notre société.

Aujourd’hui ce type d’entreprise représente presque 30% de mon portefeuille d’actions. Je sélectionne et achète mes actions par moi même; jamais au travers d’ETFs. Il est certain qu’investir via un ETF permet de “diluer” le risque mais on ne connaît jamais l'intégralité des sociétés qui la composent. Très souvent, un ETF intègre des entreprises dont vous ne souhaitez pas, notamment si ces dernières ne sont pas en accord avec vos valeurs. C’est pour cette raison que j’ai décidé de constituer mon propre ETF écolo ! Explications:

L’Europe dispose du plus grand nombre de fonds d’investissement dont la thématique principale est le climat: 282 fonds pour un total de 136 milliards de dollars en gestion. Aux États-Unis: seulement 42 fonds pour 21 milliards de dollars.

Tous ces fonds ont des approches d’investissement différentes. Il est possible de les classer selon 5 catégories : “Bas carbone”, “Respectueux du climat”, “Obligations vertes”, “Solutions climatiques” et “Énergie propre / technologie”.

Ci-dessous, la liste des plus grands ETF “verts” en Europe :

BlackRock avait fait la une des médias en avril dernier avec son nouvel ETF (BlackRock U.S. Carbon Transition Readiness ETF), je vous en avais parlé dans cette édition.

Il s’agit d’un ETF “Bas carbone” composé d’entreprises comme Apple, Microsoft ou encore Amazon dont les empreintes carbones sont faibles voire neutres. Cela signifie que leurs activités sont moins dépendantes des énergies fossiles et qu’elles sont mieux armées pour durer dans un monde moins carboné. Soyons clairs: ces grands groupes ne participent pas du tout à la transition écologique. Ils ont simplement repensé leur manière de consommer de l’énergie.

Voici la liste des entreprises qu’on retrouve le plus souvent dans les ETFs “Bas carbone” :

Allianz, L’Oreal, SAP, AXA,... Bon... j’ai un gros doute sur le rôle que ces entreprises vont jouer dans la transition écologique mais sachez qu’elles font partie de la plupart des ETFs “Bas carbone”. Espérons qu’elles feront réellement des efforts.

Si vous souhaitez tirer parti de la transition écologique / énergétique, intéressez-vous plutôt aux ETFs classés dans les catégories “Respectueux du climat”, “Solutions climatiques” et “Énergie propre / technologie”.

Ces ETFs sont plus risqués mais davantage alignés avec les enjeux climatiques. En janvier dernier, j’ai misé sur 5 sociétés dans le secteur du solaire et de l’éolien. Vous pouvez constater sur mon portefeuille que leurs cours sont en baisse de -10% à -50%. J’avais acheté au pic… Mais j’ai confiance et pense que je serai gagnant dans moins d’un an.

Alors oui, la transition énergétique bat son plein: de plus en plus d’entreprises proposent une électricité d’origine renouvelable. Mais la transition ne se déroulera pas en quelques mois. L’échelle de temps, c’est plutôt la décennie.

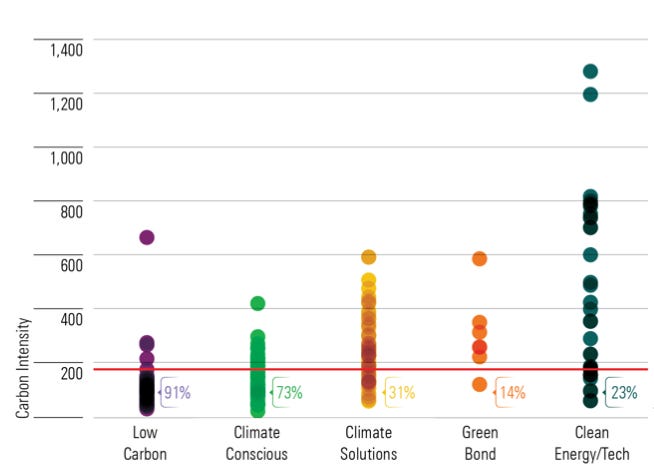

Le graphique ci-dessous donne l’intensité carbone (émissions en tonnes de CO2 par M€ de chiffre d'affaires) par catégorie d’ETF.

Citons quelques exemples : l’entreprise danoise Orsted, un des leaders de la production d’énergies 100% renouvelables, dont l’intensité carbone est très faible, fait partie de la plupart des ETFs “Énergie propre / technologie”. Par contre, d’autres groupes comme Iberdrola (leader mondial de production d’électricité d’origine solaire et éolienne) ou NextEra Energy (leader du même domaine aux États-Unis) génèrent encore entre 25 et 50% de leurs bénéfices grâce à la production d’électricité d’origine fossile.

Pour les mêmes raisons que le transport aérien et les voitures thermiques ne disparaîtront pas du jour au lendemain, les entreprises “historiques” ont besoin de temps pour mener à bien leur transition énergétique qui constitue, selon moi, une condition sinequanone de leur réussite à long terme.

Qu’en pensez-vous ?

CBDC (Central Bank Digital Currency) - une nouvelle monnaie centrale numérique, quésako ?

Petite intro nécessaire à propos de la monnaie… sachez que nous manipulons deux types de monnaie au quotidien :

La monnaie fiduciaire: il s’agit des pièces et des billets

La monnaie scripturale: ce sont les avoirs inscrits sur nos comptes bancaires. Elle représente plus de 90% de la monnaie en circulation.

La monnaie fiduciaire est créée par les banques centrales uniquement (BCE en Europe, FED aux USA, etc).

Quant à la monnaie scripturale, elle est créée par les banques commerciales (les banques dont nous sommes clients: BNP, Caisse d’Epargne, ING, etc.). Quand une banque commerciale accorde un crédit à un particulier ou une entreprise, de l’argent apparaît ex nihilo sur le compte en banque du client… de la monnaie a été créée !!!

Cette écriture comptable, appelée aussi “argent dette”, vient gonfler la monnaie en circulation dans l’économie. Au fur et à mesure que le client rembourse son crédit, de l’argent est détruit: on dit qu’il y a destruction monétaire.

La monnaie scripturale est intégralement numérique (hormis les chèques). Notre épargne et nos salaires sont constitués de monnaie scripturale. Lorsque vous effectuez un paiement par carte dans un magasin, pour faire simple, disons que vous échangez de la monnaie scripturale avec le commerçant via vos banques respectives.

Un retrait d’espèces ? Vous convertissez de la monnaie scripturale en monnaie fiduciaire.

Les banques centrales créent un 3e type de monnaie: la monnaie dite “centrale”. La monnaie centrale est détenue par les banques commerciales uniquement. Les particuliers et les entreprises n’y ont pas accès. Afin que les banques commerciales ne puissent pas octroyer des crédits et donc créer de la monnaie de façon illimitée, elles doivent détenir un montant minimum de monnaie centrale (les réserves obligatoires) sur leurs comptes à la banque centrale. Ce montant minimum correspond à un certain pourcentage du montant total des dépôts bancaires de leurs clients. La création monétaire par le crédit implique donc un avoir de monnaie centrale pour les banques commerciales.

Récapitulons : les banques centrales créent de la monnaie fiduciaire (l’argent “liquide”) et de la monnaie centrale pour les banques commerciales qui, elles, créent de “l’argent dette” par le crédit, la monnaie scripturale.

Partout dans le monde, les banques centrales réfléchissent sérieusement à créer un nouveau type de monnaie numérique utilisable directement par les particuliers et les entreprises, au même titre que la monnaie “fiduciaire”.

Ainsi, la Banque Centrale Européenne (BCE) envisage à court terme de mettre en circulation un nouvel Euro digital en plus des pièces et des billets. Techniquement, rien ne changerait pour nous dans un premier temps: nous n’utiliserons pas immédiatement l’Euro digital. Il sera d’abord utilisé pour les paiements inter frontaliers (entre les banques centrales des différents états européens), ainsi que pour les règlements entre banques commerciales et BCE. Mais à terme, nous pourrions posséder un compte bancaire lié à l’Etat français et crédité en Euro digital pour payer nos impôts, percevoir les aides sociales comme le chômage, etc. L’idée est de permettre à chacun de payer et d’être payé sans passer par la case banque commerciale. La Chine est le pays le plus avancé sur ce sujet: la création de sa monnaie centrale numérique est imminente.

Quelle est la différence entre la monnaie scripturale, une cagnotte Lydia ou PayPal et un “stablecoin” ?

C’est la même chose! Ce qui change, c’est le détenteur de la “monnaie”. Mais dans les 3 cas, il s’agit d’écritures sur des comptes.

La monnaie scripturale est détenue par une banque commerciale. C’est la plus contrôlée des trois.

Une cagnotte Lydia ou PayPal est détenue par une société privée. Le livret de compte est chez elle. Bien que ces sociétés soient contrôlées, elles peuvent faire faillite et ne jamais rendre l’argent.

Un “stablecoin” comme l’USDC est créé par un consortium des entreprises (Circle et Coinbase entre autres). Le livret de compte est encrypté sur une blockchain, la blockchain d’Ethereum. Pour chaque USDC créé, un dollar scriptural est stocké sur un compte bancaire d’une banque commerciale.

Soyons clairs, la valeur d’un type de monnaie dépend exclusivement de la confiance que les gens lui accordent. Aucun type de monnaie n’a plus de valeur qu’une autre, que ce soit la monnaie centrale ou fiduciaire, la monnaie scripturale ou les monnaies numériques (cagnottes, “stablecoins”, bitcoin): tout est question de confiance en l’entité qui crée et détient la monnaie.

Mettez un petit cœur si vous ne saviez pas que le remboursement de votre crédit revenait à détruire la monnaie. (Je l’ai découvert il y a 3 semaines 😁).

Pourquoi l’Ethereum explose ! 🤯

Le 27 d’avril dernier, la Banque Européenne d'Investissement (BEI) a émis 100 millions d'euros de dette sur la blockchain publique Ethereum. Trois banques commerciales (Goldman Sachs, Santander et Société Générale) ainsi que la Banque de France ont participé à cette transaction.

3 concepts très importants sont à noter :

L’émission d’obligations numériques.

La création d’une CBDC (dont on vient de parler).

Le tout sur la blockchain publique Ethereum.

Voici les étapes de cette transaction :

Goldman Sachs, Santander et Societe Generale mettent 100 millions d’euros à disposition de la Banque Européenne d’Investissement (BEI).

La BEI crée une obligation numérique sur la blockchain Ethereum. Je n’ai pas trouvé quel type de token a été utilisé mais je pense qu’il doit s’agir d’un token ERC-721. C’est le même type de token que celui utilisé pour créer les fameux NFTs.

La BEI encaisse les 100 millions d’euros en échange de l'obligation numérique qu’elle cède aux banques commerciales.

Le versement du montant à la Banque de France par les banques s’est fait sur la blockchain Ethereum sous la forme d’une CBDC. Cette fois-ci, il s’agit sûrement d'un token ERC-20, utilisé notamment par tous les stablecoins.

Bilan: les banques commerciales détiennent des “obligations numériques” vérifiables sur la blockchain publique Ethereum et la Banque de France possède 100 millions d’euros en “monnaie numérique de banque centrale” ou CBDC via un token créé aussi sur Ethereum.

A quoi çà sert ? Pourquoi passer par l’Ethereum pour émettre des obligations ?

La réponse est simple : cela permet de réduire le nombre d’intermédiaires et de réduire les coûts fixes.

Mais cela permet aussi :

Une meilleure transparence du marché.

Plus de facilité à identifier les propriétaires d’actifs.

Une transaction beaucoup plus rapide. Selon la Banque de France, les délais techniques de règlement passent ainsi de plusieurs jours à quelques minutes.

“Un accès plus rapide et plus rationnel à des sources de financement alternatives, pour investir des projets à travers le monde”, s'est félicité Mourinho Félix, vice-président de la BEI.

J’adore l’analogie de Jean-Marc Stenger, qui dirige Forge, la branche cryptomonnaies de Société Générale :

C'est la même évolution qui a eu lieu quand nous avons cessé de nous envoyer des lettres pour passer aux emails.

Même si certaines étapes restent un peu floues à mes yeux, il est certain que ce type de transaction sera de plus en plus fréquent à l’avenir. Si des institutions comme la BEI, la Banque de France et les trois géants que sont Goldman Sachs, Santander et Société Générale, s'unissent au travers de la blockchain Ethereum, c’est qu’ils ont forcément quelque chose à gagner. Il ne faut pas se leurrer, ces entités ne sont clairement pas des évangélistes de la cryptomonnaie 😅.

Pour ma part, il y a deux jours, j’ai vendu une partie de mes bitcoins pour acheter de l’Ethereum.

Ça vous inspire quoi tout ça ?

Voilà, c’est tout pour cette semaine, n’hésitez pas à poser vos questions en commentaires et à ajouter un petit cœur sur cette édition si vous avez appris des choses ! C’est par ici 👈

Bonne semaine à tous,

Miguel. 😘

Il y a toujours des risques…

Toute opération de trading comporte des risques de perte en capital. N’investissez jamais de l’argent dont vous pourriez avoir besoin. Les informations présentées ici, vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat, et ne doivent en aucun cas servir de base ou être pris en compte comme une incitation à s’engager dans un quelconque investissement.

Trop cool cette édition.

Concernant les Lydia, Paypal, etc. Il me semble que l'argent doit être sur un compte séquestre justement pour protéger les utilisateurs. Pas certain que l'argent soit perdu en cas de faillite.